2023年10月から導入されるインボイス制度。

業務委託美容師と業務委託サロンが受ける影響について、これまで180軒以上の美容室の相談にのってきた税理士の中嶋政雄さんがシミュレーションをまじえて解説します。

2023.09.29更新(2023.03.15公開)

※インボイス制度の施行直前のため再掲

目次

サロンと美容師、お互いにしっかり制度を理解しよう

オーナー

「ウチのお店は、みなさんに『インボイス番号』の取得を求めません。みなさんは今まで通りで大丈夫です」

スタッフ

「え? 以前はインボイス番号を取得してください、と言われていましたよね?」

「私、もう取得してしまったのですが、どうしたら良いですか?」

美容業界、特に業務委託サロンにおいては、数年前から「インボイス制度」が話題となり、それぞれのお店ですでに方針を決めていたサロンも多いと思います。しかし、ここにきて方針を変更するサロンも増えてきているようです。

インボイス制度スタートで受ける税負担の影響を減らそうとする措置がいくつか出てきたから、というのもあるでしょう。しかし、それだけではなく、インボイス番号の取得を求めるとスタッフが反発し、辞めてしまうかもしれないという不安から方針を変更するサロンも見受けられます。

業務委託という関係で美容室経営を継続するためには、業務委託サロン、業務委託美容師の双方にとって、インボイス制度がスタートすると具体的にどんな影響があるのか、お互いにしっかりと理解することがとても大切です。

①業務委託美容師にも「益税」はあるの?

免税事業者は消費税の納税義務がありません。お客さまから消費税をいただくとその分が利益となり、この部分が「益税」と呼ばれています。インボイス制度はこの「益税」を解消することを目的としていますが、業務委託美容師にも「益税」はあるのでしょうか?

業務委託美容師はお店から消費税を受け取っている認識はないかもしれません。でも、お店から受け取る報酬には実は「消費税」が含まれています。そして、業務委託美容師の多くは消費税の免税事業者であるため、結果として「益税」が生まれていることになります。

例えば月額44万円の報酬をサロンから受け取っている場合には4万円が消費税部分となり、ここから材料仕入などの経費支払いの際に消費税を支払っています。その差額を「益税」として受け取っていることになります。

②業務委託美容師がインボイス番号を取得した場合

免税事業者である業務委託美容師が今からインボイス番号の取得をすると、令和5年10月から「消費税課税事業者」となり、所得税の確定申告とは別に消費税の確定申告も必要となります。

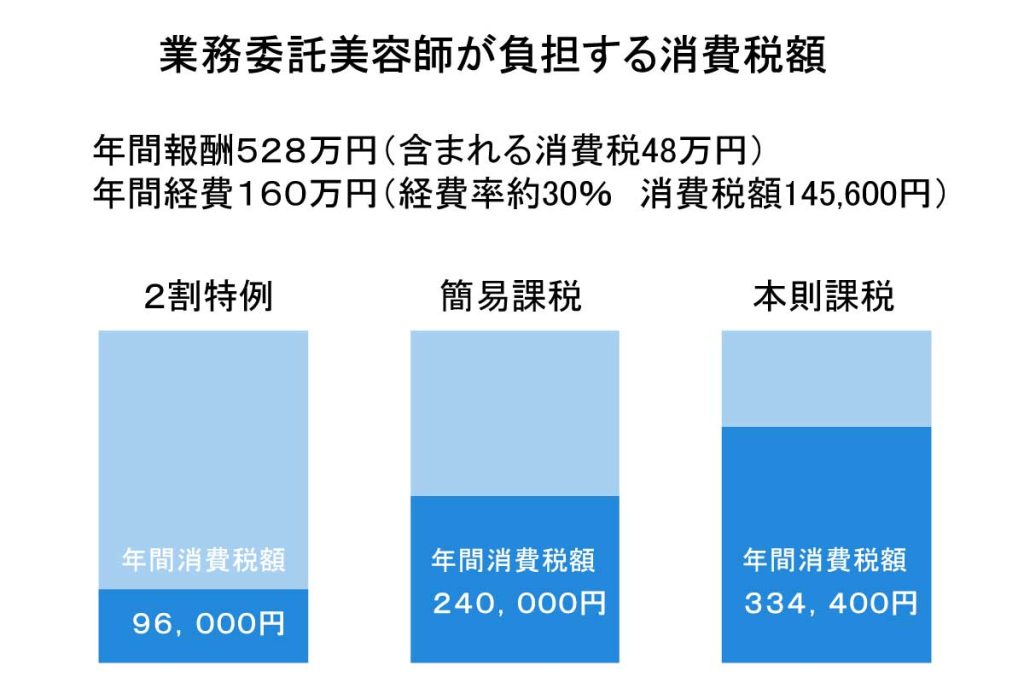

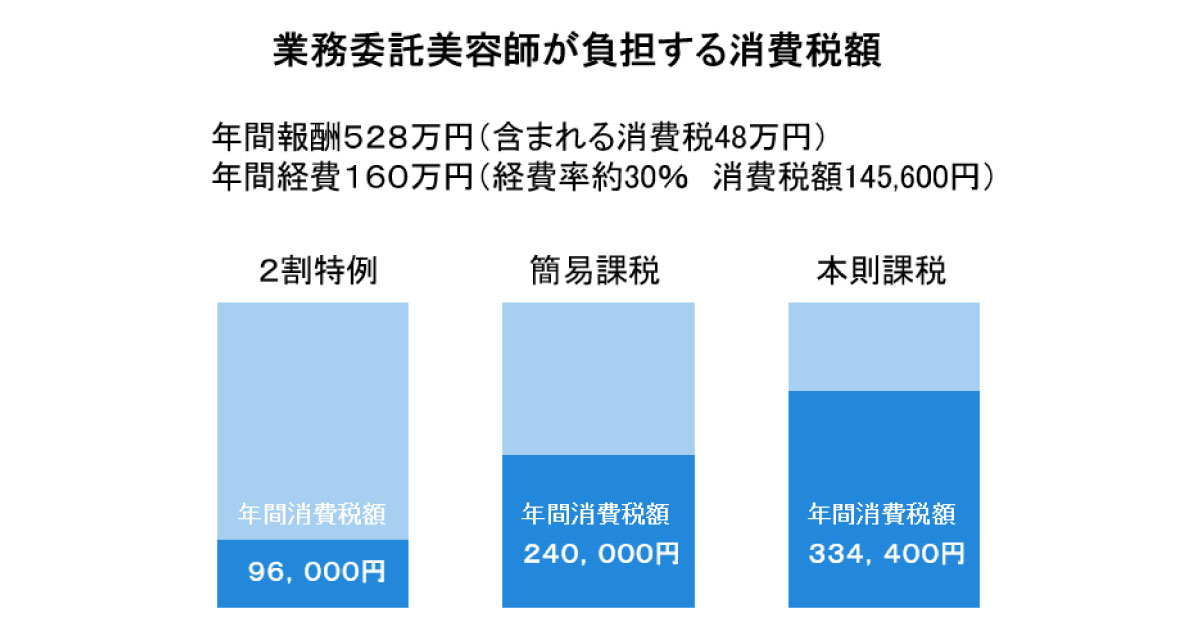

消費税の計算方法には、次の3つの方法があり、どの計算方法にするかは自分で選択します。

【2割特例】

■ 報酬に含まれる消費税額の2割を納税する制度

・適用期間:令和5年10月〜令和8年まで(個人事業主の場合)

・適用条件:免税事業者がインボイス番号を取得した場合

・事前の届け出は不要

【簡易課税】

■ 報酬に含まれる消費税額を基本に計算される制度

・美容師の施術に対する報酬は第5種みなし仕入率50%で計算

・課税期間の初日の前日までに届け出が必要

(令和5年分は令和5年12月31日までに提出すれば適用可)

・簡易課税の届出済でも2割特例は選択可

【本則課税】

■ 報酬に含まれる消費税額と経費に含まれる消費税額から計算される制度

・経費に関する適格請求書の保存が必要

(支払う経費にインボイス番号があるかの確認が必要)

・簡易課税の届け出をしないと本則課税となる

それぞれの計算方法での、負担する消費税額の試算は以下の通りです。