出店を計画する際、まず気になるのがお金の問題。民間の金融機関に比べて融資を受けやすく金利が低い、日本政策金融公庫など政府系の金融機関を利用する方が多いのではないでしょうか。

実は、民間の金融機関から、日本政策金融公庫よりも低金利で借りる方法があります。それは自治体が用意している「制度融資」です。

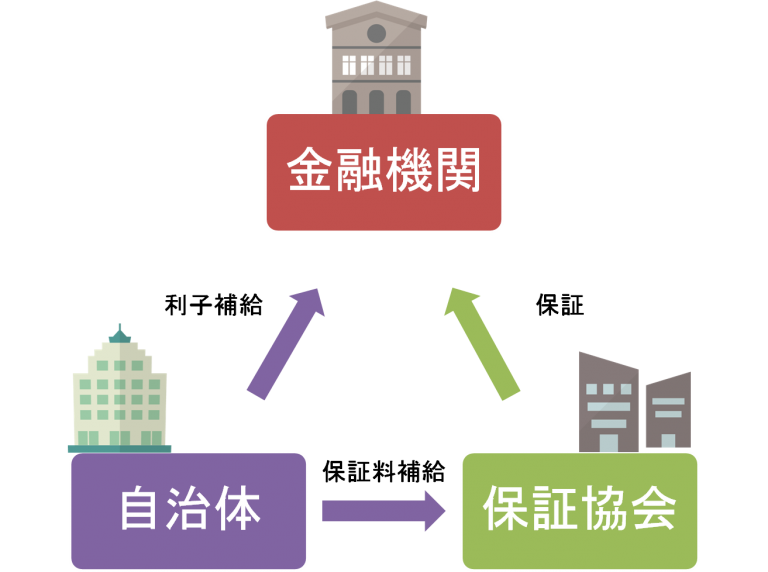

「制度融資」なら、自治体が利子や信用保証料を一部負担

制度融資では、返済ができなくなった場合に金融機関への返済を立て替えてくれる「信用保証協会」を利用するため、貸し倒れのリスクを嫌う民間の金融機関からもスムーズに融資が受けられます。

当然、保証料がかかりますが、自治体がこの一部を負担(信用保証料の補給)、さらに金融機関からの借入金についても利息の一部を負担(利子の補給)します。

地域の産業振興のため、本来、経営者がすべき信用保証協会、金融機関への支払いを、自治体が一部負担してくれるという仕組みです。

信用保証料、利子の補給をどこまで負担してもらえるかは、自治体によって異なりますが、日本政策金融公庫の創業融資制度よりも金利が低くなることが多く、1%未満になる場合もあります。

通常の融資は金融機関に申し込みますが、制度融資の窓口は自治体。都道府県単位の制度融資もあれば、市区町村単位のものもあります。

自治体の窓口で事業計画書を提出して添削を受けると、あっせん書が発行されるので、その後は、該当する金融機関に持ち込み、融資の具体的な話を進めることになります。

制度融資のデメリット。一定の自己資金を要し、時間がかかる

一方、デメリットは、融資の実行までにかかる時間が長いこと。申込みから融資決定まで、日本政策金融公庫が約1カ月なのに対し、制度融資は平均2~3カ月かかります。

また、営業許可が確認されてから融資実行となる場合が多いため、理美容室の場合、入金は保健所の検査後となります。

不動産の契約や内装工事、美容器具の購入など、保健所の営業許可を受ける前に必要なものにこそ多額の資金が必要なのに、制度融資はその後ということになります。中には、すでに立替えた金額は融資対象にならないという金融機関もありますので、申し込み前に確認しましょう。

さらに、求められる自己資金比率も、日本政策金融公庫よりも高い傾向にあります。

早期に動き出し、追加の資金調達として利用を

こうしたデメリットを踏まえると、自己資金がある程度貯まっていることを前提に、追加で資金調達するのに適していると言えるでしょう。

制約は多いものの、低金利の資金調達はやはり魅力的。日本政策金融公庫と制度融資を両方申請し、日本政策金融公庫からの融資では不足する分を制度融資で調達するという人も多いようです。つまり、余裕をもったスケジュールで動き出した上で必要に応じて活用すると便利な制度なのです。