美容師さんの老後資金形成を考えるシリーズ、第2回は「つみたてNISA(ニーサ)」。

ファイナンシャルプランナーの芦田おさむしさんが、つみたてNISAの制度について、メリット・デメリットの両方の面から解説します。

目次

つみたてNISAは税金がかからない資金運用制度

将来迎える老後に向けて、貯蓄に力を入れている方も多いのではないでしょうか。

2019年6月に金融庁から出された「公的年金だけでは老後資金が2,000万足りない」という見解に、驚きと不安を抱えた人も多いはず。そこで老後に向けた資産形成に興味がある方にオススメしたいのが「つみたてNISA」です。

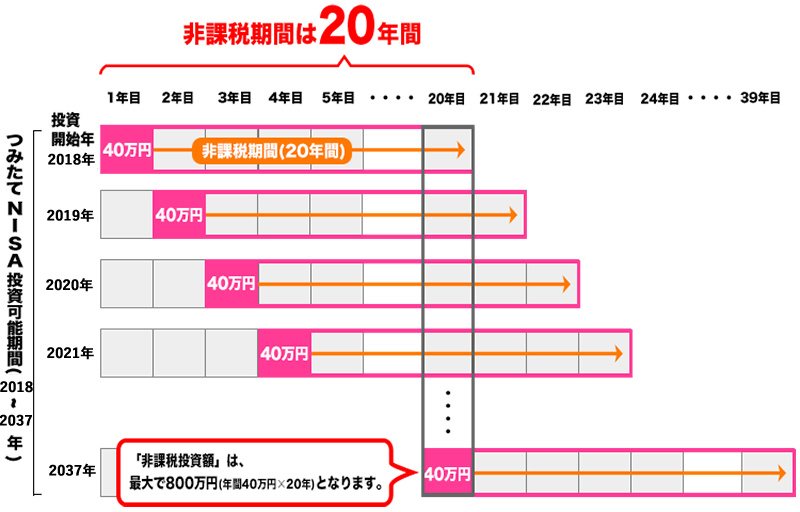

つみたてNISAは、2018年1月にスタートした「特に少額からの長期・積立・分散投資を支援するための非課税制度」です。

つみたてNISA専用の口座で金融商品を取引すれば、投資開始から最大20年間は得られた利益に税金がかからないという仕組みです。

つみたてNISAを利用して年間で投資できる金額は最大40万円まで。購入できる金融商品は、国が定めた基準を満たしている厳選された投資信託商品のみに限られます。

どんな金融商品を選んだらいいか分からない人でも、しっかり利益を上げやすい投資の制度です。

つみたてNISAのメリット

つみたてNISAは、国が選んだ投資信託だけ購入ができる制度。通常の投資信託の売買と比べ、どんなメリットがあるのでしょうか。

つみたてNISAのメリット

①増えた運用益に税金がかからない

②好きなときに引き出せる

③利益が出る確率が非常に高い

増えた運用益に税金がかからない

株式の売買や投資信託の運用などの投資によって利益が出た場合、通常20.315%の所得税が課せられます。

もし200万円で買った株式を300万円で売れたとしても、その差額である利益100万円のうち、約20万円は税金に取られてしまうのです。

つみたてNISAは、専用の証券口座で売買した積立投資で得られた売買益からは、この約20%の税金を取られません。

どんなに利益が出たとしても、その収入に対する税金はゼロ円。同じ金額を一般の投資信託に使うよりも、大きな利益を得られます。

好きなときに引き出せる

国が推進する投資制度のひとつに「iDeCo」があります。iDeCoは老後の資産形成を目的とした投資制度です。

つみたてNISAよりも毎月投資できる限度額が高く設定されていますが、原則的に60歳になるまでは現金化できないと決められています。

つみたてNISAは、老後資金の確保にも利用できる制度ですが、iDeCoのように引き出し時期に制限がありません。

ある程度まとまったお金が必要なときなど、好きなタイミングで自由に引き出せますので、あまり資金がない人でも気軽にスタートできるでしょう。

利益が出る確率が非常に高い

つみたてNISAで購入できる商品は、国が定めた基準を満たした投資信託商品のみ。

そのためしっかり利益を得られる投資になる確率が非常に高いといえます。

2021年9月2日には、つみたてNISAの対象となっている投資信託商品がすべて含み益になったというニュースが公開されました。

すなわち、誰がどの商品を買っていたとしても、確実に利益が上がっているということです。

あくまで投資商品のため、将来も必ず儲かり続ける保証はありませんが、かなり高い確率で利益を出せると期待できるでしょう。

つみたてNISAのデメリット

悪いところがないようなつみたてNISAですが、見方によってはデメリットと見える面もあります。

一般的な投資信託運用とは違うクセがありますので、制度の特徴はしっかり把握しておきましょう。

つみたてNISAのデメリット

①適用される期間が決まっている

②年間の掛け金に限度額がある

③好きなときに商品を購入できない

適用される期間が決まっている

つみたてNISAの税金が免除される期間は、運用開始から最大20年間と決められています。

この20年の免除期間は、つみたてNISAの口座で投資を始めた年の頭から20年後の年末までです。

仮に2022年6月につみたてNISAを始めたなら、2041年末までの投資に対する税金が免除されます。

便利でお得な制度ですが、永遠に非課税のままではいられません。

年間の掛け金に限度額がある

つみたてNISAは年間の投資額が最大40万円までと決められています。

12か月で割ると、1月あたり33,333円。

投資を始めた頃は十分な上限額かもしれませんが、投資に慣れた人にとっては、少し物足りない金額と感じるかもしれません。

もし投資信託を年間40万円以上購入したいなら、つみたてNISAの限度額を使い切った後で、限度額がない一般口座で取引しましょう。

好きなときに商品を購入できない

つみたてNISAは、毎月定額の投資信託の積み立てが前提の制度です。

一度商品と金額を選んでおけば自動的に積み立ててくれますが、好きなときに好きな商品を購入するような買い方はできません。

なお、毎月同額を積み立てると、限度額の40万円に対してわずかな端数が余ります。

もしこの端数分もしっかり積み立てたいようなら、ボーナス指定月に指定した金額の投資信託を購入する「ボーナス設定」を活用し、枠をきっちりと使い切りましょう。

つみたてNISAの始め方

つみたてNISAを始めるには、金融機関の口座が必要です。

口座は証券会社、都市銀行、地方銀行、一部の投信会社など、いろいろな金融機関で開設できます。

証券会社によって購入できる商品が異なるため、自分がやりたい投資に応じて、口座の開設先を選ぶとよいでしょう。

オススメは、商品の選択肢が多く、売買手数料が安いネット専用の証券会社です。

まとめ

つみたてNISAは、国が始めた投資に対する非課税制度です。

国が定めた厳しい基準を満たした投資商品だけが購入できるため、初心者でも安心して投資にチャレンジできます。

限度額や期間など覚えることはたくさんありますが、一度積み立てる商品を決めれば、あとの運用はお任せ可能。

老後の資産構築にも使えるつみたてNISAに、ぜひチャレンジしてみてください。

あらゆる面でお得に資産運用できるiDeCoを活用し、ゆとりのある老後の生活を実現しましょう。

芦田おさむし

ファイナンシャルプランナー/ライター

ファイナンシャルプランナーの資格を活かし、年金や相続、不動産といったお金にまつわる記事を執筆。自身もiDeCo・小規模企業共済・つみたてNISAに挑戦中。