美容師さんの老後資金形成を考えるシリーズ、第4回は「小規模企業共済」。

ファイナンシャルプランナーの芦田おさむしさんが、小規模企業共済について、メリット・デメリットの両面から解説します。

目次

小規模企業共済は自営業者の退職金制度

老後の生活を支えるには2,000万円の貯金が必要とも言われますが、退職金のあるサラリーマンとは違い、自営業者や小規模事業者が貯金するのは難しい……と考える人もいるでしょう。

そんな会社から退職金をもらえない事業者の強い味方が「小規模企業共済」です。

“自営業の退職金”と呼ばれる小規模企業共済とは、どのような制度なのでしょうか。

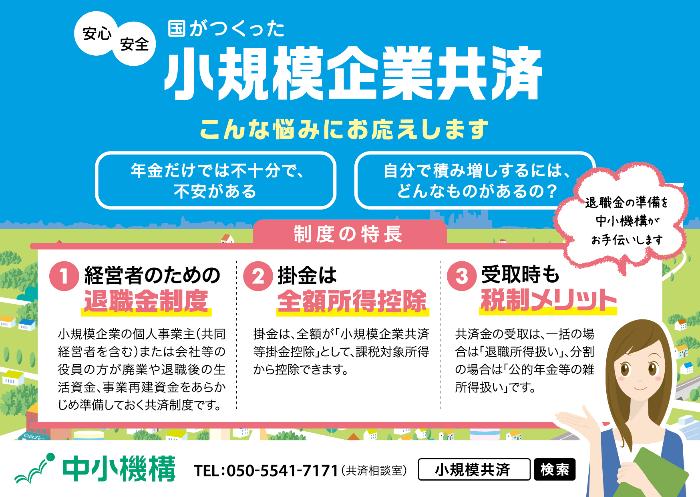

自営業者が自分で退職金を積み立てられる制度

小規模企業共済は、中小企業の経営者・役員や自営業者が加入し、毎月お金を積み立てる制度です。

退職金に頼れず、引退後の生活資金に不安を抱えやすい自営業者向けに、退職金代わりのまとまったお金を用意できる制度としてスタートしました。

毎月積み立てたお金は、運用元である中小機構(独立行政法人中小企業基盤整備機構)へ退職時に申請することではじめて受け取れます。

退職時に掛金の最大120%が戻る

小規模企業共済は、毎月1,000~70,000円のうち自分の自由な金額で積み立てていきます。単位は500円区切りです。

これを聞くと「ただお金を積み立てるなら、自分の口座でやってもいいんじゃないか」と考える人もいるかもしれません。

小規模企業共済は個人での貯金と異なり、お金を掛けた期間によって退職時に受け取れる金額が変動します。

長期間しっかりとコツコツと積み立てたなら、最後にもらえるお金の合計金額は、積み立てたお金の120%(1.2倍)になって帰ってくるのです。

小規模企業共済のメリット

小規模企業共済は、積み立てたお金が1.2倍で戻ってくるほかにも多くのメリットがあります。具体的にどんなメリットがあるのか見てみましょう。

小規模企業共済のメリット

①掛金の分、節税できる

②共済金の受取方法は一括・分割を選べる

③貸付制度を低金利で利用可能

掛金の分、節税できる

小規模企業共済の掛金は、確定申告において全額「所得控除」の対象となります。

住民税や所得税は、収入に対して経費を差し引いた金額(所得)に対してかかります。

小規模企業共済は、支払った掛金が全額が所得控除(小規模企業共済等掛金控除)の対象です。

確定申告での計算上、掛金が多いほど税金を減らせる効果があります。

例)年商300万、経費50万の個人事業主の場合 ※その他の控除等は計算から省きます

・小規模企業共済を利用していない場合

300万円 - 50万円 = 250万円

→250万円の所得 × 15%(住民税10%、所得税5%) =37.5万円の税金がかかる

・小規模企業共済に1年間で30万円の掛金を支払った場合

300万円 - 50万円 - 30万円 = 220万円

→220万円の所得 × 15%(住民税10%、所得税5%) =33万円の税金がかかる

共済金の受取方法は一括・分割を選べる

小規模企業共済の掛金は、退職後に共済金(解約手当金)として受け取る時、2種類の受け取り方から好きな方を選べます。

・一括 …… 掛金を一括で受け取る。退職金のようにまとまったお金として受け取れる。

・分割 …… 掛金を年6回(奇数月)、10年または15年の間に分割して受け取る。年金に上乗せする形で受け取れる。

貸付制度を低金利で利用可能

小規模企業共済の加入者は、掛金の総額に応じて資金を借りることができます。

貸付の限度額は掛金の総額に対して、70~90%程度。最大2,000万円を年利1.5%の低金利で、60か月の間借り入れられます。

小規模企業共済に加入した後に資金繰りが厳しくなってしまったようなら、一時的に利用してもよい制度でしょう。

小規模企業共済のデメリット

中小企業経営者や自営業者にとって心強い味方である小規模企業共済ですが、デメリットにも通じる特徴も持っています。

損をしかねない仕組みを理解した上で、制度を利用するように心がけましょう。

小規模企業共済のデメリット

①12か月以内の解約は返金無し

②20年以上加入しないと元本割れ

③受取時には税金が発生

12か月以内の解約は返金無し

小規模企業共済は退職前の解約も可能です。しかし契約期間が12か月以内の場合、それまでに掛けたお金は一切戻ってこない決まりになっています。

加入したけれどすぐに解約するはめにならないように、小規模企業共済への加入は計画的に行いましょう。

20年以上加入しないと元本割れ

小規模企業共済は、長期間掛金を納め続けると、最大120%になって戻ってきます。

その反面、加入期間が20年以上にならないと、解約手当金として受け取る金額の総額は、掛金の総額よりも少なくなります。

いわゆる「元本割れ」の状態です。

小規模企業共済には、現役で働いている限り何歳になっても加入できます。

もしある程度の年齢を超えてから加入する場合には、加入できる期間が20年以上あるかも確認しておきましょう。

受取時には税金が発生

小規模企業共済の解約手当金の受取は所得として扱われるため、金額に対して一定の税金がかかります。

一括で受け取るときは退職所得として、分割の場合は公的年金等の雑所得として、税金がかかる対象になります。

ただし、どちらも一般的な事業所得よりも税金が安く済みますので、税金を納め過ぎて手元にお金がなくなったというような心配はないでしょう。

小規模企業共済の始め方

小規模企業共済への加入は「中小機構」が窓口となっています。

個人事業主か法人の役員かによって提出する書類が異なりますので、以下のページを参考に手続きを進めましょう。

→中小機構「小規模企業共済 加入手続き」

まとめ

自営業者や中小企業経営者にとって、老後の資金を蓄えるのは大きな課題です。

退職金がない自営業者や中小企業経営者にとって、自分で退職金を用意できる小規模企業共済はとても心強い味方です。

安心して老後を送るためにも、ぜひ小規模企業共済への加入を検討してみましょう。

芦田おさむし

ファイナンシャルプランナー/ライター

ファイナンシャルプランナーの資格を活かし、年金や相続、不動産といったお金にまつわる記事を執筆。自身もiDeCo・小規模企業共済・つみたてNISAに挑戦中。