個人事業主や小規模事業者の経営者が多く、法人サロンの正社員であっても退職金無しがめずらしくない美容業界。

老後の資金形成は、一日でも早く考え、そして行動に移すことが大切です。

老後資金の話題でよく耳にする「iDeCo(イデコ)」「つみたてNISA(ニーサ)」「国民年金基金」「小規模企業共済」について、ファイナンシャルプランナーの芦田おさむしさんに聞きました。

第1回となる今回は、「iDeCo」についてです。

目次

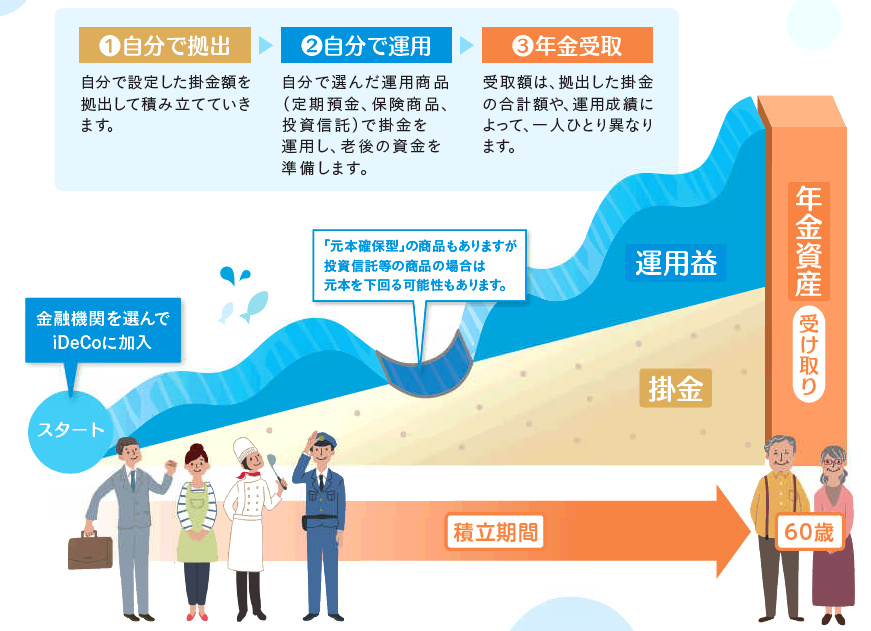

iDeCoは自分で掛け金を運用する年金制度

厚生年金がない自営業や小規模事業の経営者の中には、老後の資金に不安を抱える人も多いでしょう。

少しでも老後に向けて資産を増やしたいと思うなら、ぜひiDeCoを利用してみましょう。

今回は「個人型確定拠出年金」と呼ばれるiDeCoの制度について、メリット・デメリットを交えながらご紹介します。

資金を運用して老後資金を増やす制度

iDeCoは国民年金・厚生年金とは異なる、私的年金制度の一種。個人で掛金を資産運用し、年金に加算する資産を作ることを目的とした制度です。

毎月自分で決めた金額を積み立て、自分で選んだ投資信託や保険などの金融商品を購入して運用していきます。

原則として20歳以上60歳未満の日本在住者であることが条件とされています。

自営業・フリーランスの年金を増やせる

iDeCoは、もらえる年金が国民年金しかない自営業やフリーランスに向けた制度として作られました。

iDeCoの掛金は毎月最低5,000円から。それ以上は1,000円単位で上乗せでき、自営業やフリーランスなら毎月最大68,000円まで積み立てられます。

積み立てたお金の運用は、金融のプロにお任せ。プロの手によって運用されたお金は、積み立てた合計金額以上に増えることが期待できます。

仮に30歳から60歳までの30年間、毎月2万円ずつ積み立てた掛金を年利3%で運用できたとしましょう。

元金の合計は720万円ですが、iDeCoで運用した場合、60歳で受け取る金額はなんと1,165万円。なんと445万円も増えるのです。

年金を受け取れる年齢になったら、一時金(一括で全額)もしくは年金(5~20年の期間に分割)の形で払い戻しを受けられますので、老後の生活がかなり楽になるでしょう。

なお、自営業者の年金確保のために作られた制度ですが、専業主婦(夫)や厚生年金がある会社員も、低い限度額内での加入が認められています。

iDeCoのメリット

自営業者のための私的年金制度であるiDeCoには、どんなメリットがあるのでしょうか。

iDeCoのメリット

①掛け金が全額、確定申告で所得控除の対象となる

②増えた運用益に税金がかからない

③受け取る時の税負担が軽い

掛け金は確定申告で全額所得控除の対象

iDeCoにお金を掛けた分、毎年の所得税・住民税が安くなります。

iDeCoの掛金は、確定申告における「小規模企業共済等掛金控除」の対象とされ、その年の所得からiDeCoの掛金分を差し引くことができます。

税金はその年の所得に対して計算されるため、所得が低いほど税金も安くなることになります。

例)年商300万、経費50万の個人事業主の場合

・iDeCoを利用していない場合

300万円 - 50万円 = 250万円

→250万円の所得 × 15%(住民税10%、所得税5%) =37.5万円の税金がかかる

・iDeCoに1年間で30万円を積み立てた場合

300万円 - 50万円 - 30万円 = 220万円

→220万円の所得 × 15%(住民税10%、所得税5%) =33万円の税金がかかる

※その他の控除等は計算から省きます

増えた運用益に税金がかからない

投資信託を運用して出た利益や銀行預金の利息には、通常20.315%の税金が課せられます。

もし投資信託で100万円の利益を上げたとするならば、そのうち約20万円は所得税として取られるのです。

その点iDeCoの運用によって出た利益は、全額が非課税の対象となり、所得税がかかりません。

一般的な投資信託の運用よりも税制面で大きく優遇されている、お得な制度であるといえるでしょう。

受け取る時の税負担が軽い

iDeCoは年金制度の一種であり、受け取り方が全額を一度に受け取る一時金と、5~20年に分割する年金の2種類に分かれます。

一時金として受け取った場合は「退職所得」として、年金として受け取った場合は「公的年金などの雑所得」として扱われます。

どちらも自営業・フリーランスの一般的な収入区分である「事業所得」よりも税金が安く計算されますので、非常に軽い税負担で済むのは大きなメリットです。

iDeCoのデメリット

厚生年金がない働き手のための年金制度であるiDeCo。自営業者やフリーランスにとっては非常にありがたい制度である一方、扱い方によっては負担になってしまう面もあります。

iDeCoがデメリットになってしまうのは、どのような要素が原因なのでしょうか。

iDeCoのデメリット

①加入年齢に上限がある

②60歳になるまで引き出せない

③年に1度しか掛け金を変えられない

加入年齢に上限あり

iDeCoは私的年金の一種であることから、年金を受け取る年までしかお金を掛けられません。

始めるのが遅ければ遅いほど運用できる期間は短くなりますので、得られる利益も小さくなるでしょう。

なお、2021年5月に成立した年金制度改正法によって、これまで60歳だったiDeCoの加入上限年齢が、2022年5月から65歳までに拡大されました。

仮に5年間、毎年3万円ずつ積み立てたなら、65歳の時点で元金だけで180万円にもなります。

たとえ短い期間でもしっかり積立を意識するとよいでしょう。

60歳未満は引き出せない

iDeCoはあくまで年金としての制度であり、老後の生活資金として使われることが想定されています。

そのため何歳から加入したとしても、60歳以上にならないと引き出しはできません。

年に1度しか掛け金を変えられない

iDeCoの掛金は自分で金額を決められますが、一度決めた金額は1年間は変更できない決まりとなっています。

一度掛金を上げすぎてしまうと、その後の1年間で急に収入が減ったとしても、掛金を減らすことはできません。

また資金に余裕があるのに掛金が低いままならば、適切な金額を積み立てるチャンスを失うことになるでしょう。

掛金の金額はしっかりと検討し、適切な金額を選びましょう。

iDeCoの始め方

iDeCoの運用は金融機関によって行われます。

運用を任せたい金融機関から「個人型年金加入申出書」を取り寄せ、必要な書類を添付して提出しましょう。

加入には審査が必要なため、申し込みから加入まで数週間かかりますので、時間に余裕をもって申し込みましょう。

個人型確定拠出年金iDeCoのまとめ

自営業者やフリーランスにとって、老後の生活資金の確保は大きな課題です。

厚生年金がない以上、iDeCoで資産を運用し、自分で老後の年金を確保しましょう。

iDeCoは国が後押しする制度のため、税金面での優遇もたくさん。

あらゆる面でお得に資産運用できるiDeCoを活用し、ゆとりのある老後の生活を実現しましょう。

芦田おさむし

ファイナンシャルプランナー/ライター

ファイナンシャルプランナーの資格を活かし、年金や相続、不動産といったお金にまつわる記事を執筆。自身もiDeCo・小規模企業共済・つみたてNISAに挑戦中。