コタの2019年4~12月期決算は、主力の「コタ アイ ケア」や新製品の好調を受け、売上高、営業利益ともに前年同期比9.4%増の増収増益を達成。通期業績予想を上方修正した。

コタの第3四半期決算

2020年3月期第3四半期(2019年4月1日~2019年12月31日)※非連結

▽売上高=59億5800万円(前年同期比9.4%増)

▽営業利益=13億9500万円(同9.4%増)

▽経常利益=14億1200万円(同11.2%増)

▽四半期純利益=9億8300万円(同8.4%増)

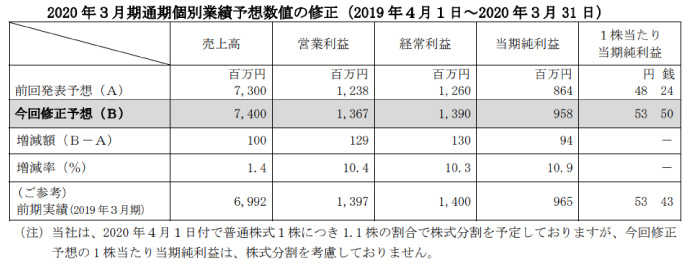

通期の業績予想

2020年3月期通期(2019年4月1日~2020年3月31日)<上方修正>

▽売上高=74億円(前年同期比5.8%増)

▽営業利益=13億6700万円(同2.2%減)

▽経常利益=13億9000万円(同0.7%減)

▽当期純利益=9億5800万円(同0.7%減)

コタは2020年1月30日付で通期業績予想の上方修正を発表した。

利益については、2019年3月期の業績を下回る見込みのままだが、減益率が縮小する。

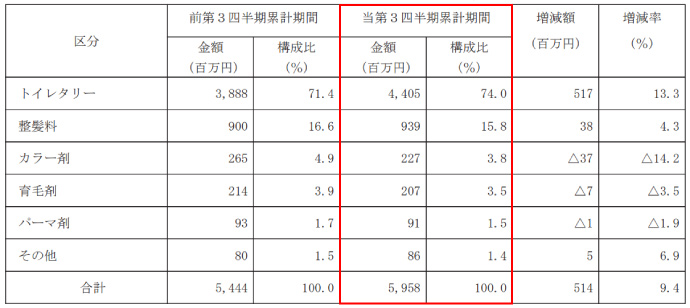

コタの業績概要

コタの主力は「コタ アイ ケア」(シャンプー&トリートメント)に代表されるトイレタリー用品で、売上高全体の74%を占める。

2019年5月発売の「コタトリート プレミーク」(サロン用システムトリートメント+ホームケア用)も売り上げを伸ばし、「コタ全国店販コンクール」による販促も寄与。トイレタリーは前年同期比13.3%増と伸長した。

以下、整髪料が4.3%増、カラー剤が14.2%減、育毛剤が3.5%減、パーマ剤が1.9%減、その他が6.9%増だった。

利益についても、営業利益が9.4%増、経常利益が11.2%増、純利益が8.4%増と軒並み好調。

売上増に伴う利益増はもちろんのこと、トイレタリー製品は粗利率がよいことや原価管理見直しによる売上原価率の低減が奏功した。

コタの戦略

“美容業界の近代化”を創業精神とするコタの特徴は「旬報店(じゅんぽうてん)システムを軸としたコンサルティング・セールス」と「トイレタリー販売を中心とした店販戦略」。

コタを主要取引先とする「旬報店」と目標値を共有し、営業データ分析に基づき、進捗状況の管理や経営アドバイスを実施。

例年、11月から12月にかけて「コタ全国店販コンクール」を開催し、店販の強化をサポートしている。

今後の環境変化は追い風

オーバーストアや過当競争が懸念材料とされる美容業界。

コタは「オーバーストア状態にある美容室軒数は、徐々に市場規模に見合った軒数に向かい、美容室経営は二極化が進む」と予測。

その上で「独自のビジネスモデルである『旬報店システムを軸としたコンサルティング・セールス』と『トイレタリー販売を中心とした店販戦略』を展開し、美容室の業績向上に資することができる当社にとっては、今後のビジネス環境の変化は追い風である」としている。