美容師さんの老後資金形成を考えるシリーズ、第3回は「国民年金基金」。

ファイナンシャルプランナーの芦田おさむしさんが、国民年金基金について、メリット・デメリットの両方の面から解説します。

目次

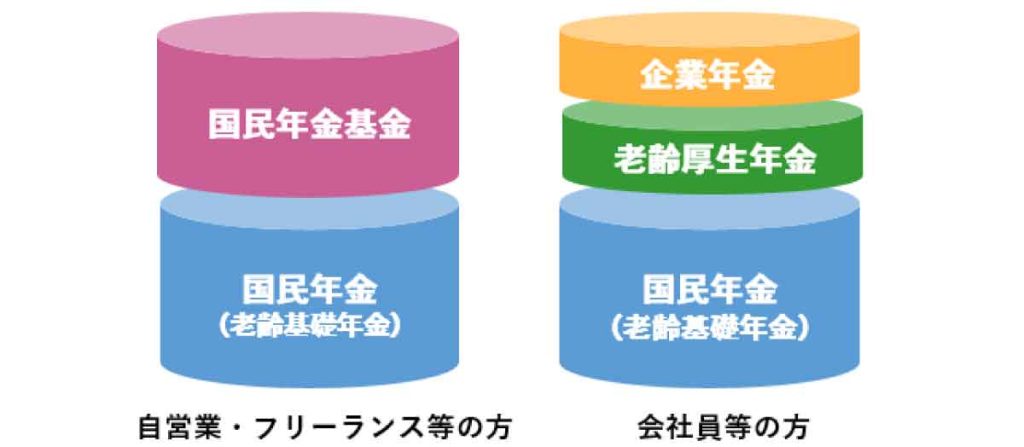

国民年金基金は自営業者の年金上乗せ制度

国民年金にのみ加入している自営業者にとって、将来受け取れる年金額は不安の種。少しでも年金を増やしたいと思う人が多いのではないでしょうか。

国民年金基金は、自営業者のための年金制度のひとつ。加入すれば、一生涯受け取れる年金を自分で上乗せできるようになります。

今回は国民年金基金の制度について、メリットやデメリットを交えて詳しく説明します。

国民年金に上乗せできる年金制度

国民年金基金は、自営業者が加入する国民年金に、受け取れる金額を上乗せできる制度です。

国民年金の第1号被保険者(自分で国民年金に加入している人)だけが加入できる制度で、毎月の掛金に応じて、将来国民年金と一緒にもらえる金額を増やせます。

国民年金だけでは老後が不安な自営業者にとって、年金の二階建て部分となる国民年金基金は、非常に心強い制度といえるでしょう。

掛け金は自分で追加可能

国民年金基金は、国民年金と同じように毎月掛金を納める必要があります。

掛金の金額は加入したときの年齢によって異なり、また受け取れる年金月額も変わります。

若い頃に加入するほど毎月の掛金は安く、受け取れる年金月額は高額に。高齢になってからの加入では掛金が高く、受け取れる年金月額は安くなります。

なお、国民年金基金への加入者は、全員が1口目の掛金を払う必要がありますが、さらに受け取れる年金額を増やしたい場合は、2口目以上の追加が可能です。

毎月の掛金は最大68,000円まで増額でき、掛金が増えるほど将来受け取れる年金額も増額されます。

国民年金基金のメリット

年金を増やせる国民年金基金は、自営業者にとって心強い味方です。国民年金基金に加入すると、具体的にどのようなメリットがあるのでしょうか。

国民年金基金のメリット

①一生涯もらえる年金が増える

②掛金は社会保険料控除の対象

③加入者死亡時に遺族一時金がもらえる

一生涯もらえる年金が増える

国民年金基金の最大のメリットは、一生涯もらえる年金が増える点です。

国民年金基金加入時の1口目は、必ず終身年金A型かB型のどちらかを選ぶ必要があります。

保証期間や掛金に違いがありますが、どちらも一生涯支払いが続く終身年金型です。

どんなに長く生きても年金をもらい続けられますので、老後の金銭面の心配を減らせるでしょう。

掛金は社会保険料控除の対象

国民年金基金は、支払った掛金の金額に応じて、翌年に支払う税金を安くできます。

国民年金基金の掛金は、確定申告における「社会保険料控除」に含まれます。

税金の計算の元となる所得(収入-経費)の金額を掛金分だけ減らせますので、その分所得税や住民税といった税金を安くできるのです。

仮に毎月3万円の掛金を納めていた場合、1年間の総支払額は36万円。

所得の総額によっても変動しますが、最低でも54,000円(住民税10%+所得税5%)の納税額を下げられます。

加入者死亡時に遺族一時金がもらえる

国民年金基金のプランのうち、終身年金A型または確定年金I~V型には保証期間がついています。

この保証期間がついたプランの加入者が年金受け取り前、もしくは保証期間中に亡くなった場合には、残された遺族に一時金が支払われます。

一時金の額は、年金受け取り前の死亡なら加入時の年齢や加入期間によって決定。保証期間中なら残りの保証期間に応じて一時金の金額が決められます。

なお、保証期間がついていない終身年金B型に加入している場合、受給開始後には一時金の支払いはありません。

また受給前に死亡した場合には1万円の一時金が支払われます。

国民年金基金のデメリット

一方で、国民年金基金には、他の年金制度との兼ね合いでデメリットとも受け取れる特徴があります。

国民年金基金のデメリット

①厚生年金加入者は加入できない

②掛け金の上限はiDeCoと合算

③納付の一時停止や解約ができない

厚生年金加入者は加入できない

国民年金基金は、老後の備えが国民年金しかない自営業者のための年金制度として生まれました。

自営業者の年金を二階建てにするための制度であるため、すでにサラリーマンのための二階建て制度である厚生年金に加入していると、国民年金基金には入れません。

掛け金の上限はiDeCoと合算

国民年金基金の他、自営業者向けの年金制度に「iDeCo」があります。

iDeCoは国民年金基金同様に、自営業者の年金を二階建てにする制度で、毎月の掛金限度額は68,000円とされています。

国民年金基金とiDeCoは同時に加入し、二つの制度を両方活用しても問題ありません。

しかし掛金限度額は両方の制度で共通であるため、国民年金基金とiDeCoの掛金の合計が68,000円を超えてはいけないとされています。

両方の制度を掛金限度まで利用して将来安泰!とはいきませんので、掛金の合計には注意が必要です。

納付の一時停止や解約ができない

国民年金基金は、一度加入すると納付の一時停止や解約ができません。

2口目以降の掛金を増減することは可能ですが、1口目を一時的にでも止めることはできず、後日延滞金が付加された振込票が届きます。

一時的に売上が厳しくなった自営業者が納付を遅らせることもできませんので、掛金分の資金確保には十分に気を配る必要があるでしょう。

国民年金基金の始め方

国民年金基金は、国民年金基金連合会によって運営されています。

国民年金基金に加入を検討する場合には、国民年金基金連合会に問い合わせ、資料を送ってもらいましょう。

まとめ

自営業者が加入できる国民年金だけでは、老後の生活費を賄うのは難しいと言われています。

収入によって掛金が増減する厚生年金と違い、国民年金は全加入者が定額。全期間を納付したとしても、もらえる年金額は月あたり6万円程度と言われています。

国民年金が老後の生活資金となる自営業者にとって、自分で年金を追加できる国民年金基金は非常にありがたい存在です。

引退後の生活を安定させるためにも、自営業者でも年金を二階建てにできる国民年金基金を検討してみましょう。

芦田おさむし

ファイナンシャルプランナー/ライター

ファイナンシャルプランナーの資格を活かし、年金や相続、不動産といったお金にまつわる記事を執筆。自身もiDeCo・小規模企業共済・つみたてNISAに挑戦中。